上市公司财报三张表的简单分析

财报的三张表:资产负债表、利润表、现金流量表。

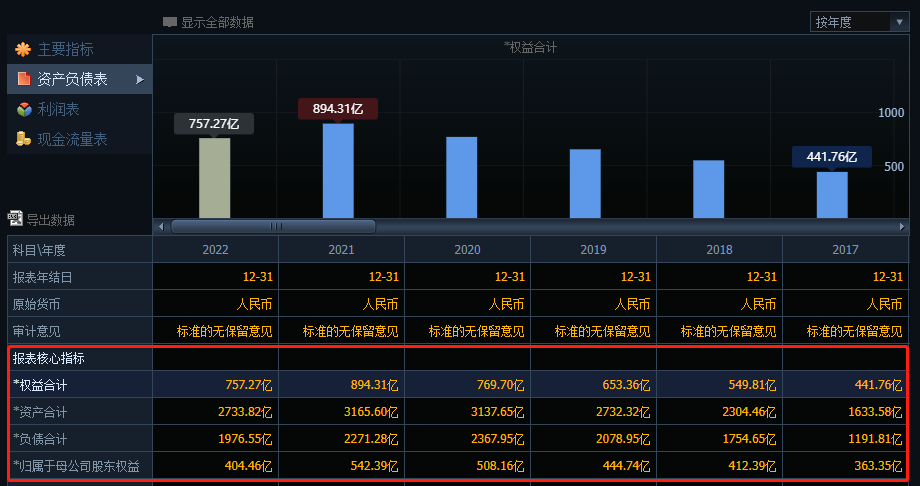

现在的同花顺网站会将主要查看的指标放在前列,方便查看。如下图,房地产公司雅居乐集团,同花顺资料页面为:http://basic.10jqka.com.cn/176/HK3383/finance.html

资产负债表

1 | |

主要反映企业手中的资产和负债的情况,也就是“钱从哪儿来、钱到哪儿去”的问题。

资产的定义:公司帐上的现金、短期投资的债权、理财产品、已经交付客户应该付你的钱、库房里的存货、长期投资、拥有的办公楼、车、厂房、生产线、知识产权等等。

而在上述表中,可以看到资产分为流动资产和非流动资产。

流动资产:一年内可以变现的东西,包括票据、应收账款、存货、现金等,主要关注如下几点

- 货币资金:

- 应收账款及票据:没有收到的钱,即外部的赊账

- 存货:未售出的商品,包括商品的部件

非流动资产:一年之内无法变现的东西,主要关注如下几点

- 固定资产/不动产:无法短期变现的东西

- 在建工程:生产线扩建

- 无形资产:发明、专利、知识产权等,无形但可以产生收益的东西

- 商誉:收购其他公司产生出来的,双刃剑

流动资产+非流动资产的总和,就是资产合计。

负债的定义:向银行借的钱、欠供应商的应付帐款、客户给你的预付款、公司发行的长期债权。在上述表中,负债分为流动负债和非流动负债。

流动负债:一年之内要还的钱,主要关注如下几点:

- 短期借款(重要):向银行借的钱,往往数额较大,但一年内要还

- 应付账款及票据:欠别人的钱

非流动负债:一年内不用还的钱,借的周期较长。

- 长期借款

- 应付债券

流动负债+非流动负债的总和,就是负债合计。

最后是所有者权益,即总资产 - 总负债。对于股票购买者而言,所有者权益就是股东的权益,主要看:

- 未分配利润:除去分红、还没有给股东的钱。只要该项正常递增,说明企业发展健康。

利润表

1 | |

毛利润再扣取费用就是净利润,主要反应一个企业的总收入和成本的情况。例如公司的主要收入来源;投资收益或营业外的收入;成本结构、直接销售费用、管理费用、财务费用;净利润等等。

营业收入:没有扣除成本的总入,总收入是否正常递增,决定企业发展健康度。

费用:包括销售费用、管理费用、财务费用,或其他费用的情况。

现金流量表

现金流量表说明的是企业现金的来去。例如:账面现金、多少现金的流入来自经营、投资、融资;现金的流出流入;目前账号的现金情况等。

1 | |

现金流量表反映一个企业当前的经营状况是否良好。它从三个维度来查看现金变化情况:经营、投资、筹资。

-

经营现金流净额 = 经营活动现金流入(卖出商品的钱) - 经营活动现金流出(支付商品成本或工资),一般来说这个值跟净利润的值相差不大,一般都是正的,为负则有问题。

-

投资现金流净额 = 投资活动现金流入(购买固定资产、投入新产品) - 投资活动现金流出。

-

筹资现金流净额 = 筹资活动现金流入(借得的钱、别人投资的钱、发行债券的钱) - 筹资活动现金流出(还钱、还债、分配股利,发股息等等)。

以上三方面的现金净额增加,就可以得到现金及现金等价物净增值,反映出来的是现金变化,即到公司账上的钱,可以看出一个公司的现金情况、是否缺钱。例如表格中的核心指标一栏:

三张表的关系

首先,资产负债表是三张报表的基础。

如果将人体比作公司,资产负债表就是人体的骨骼。谷歌并非越大越好,重要的是强健。企业也是一样,不能一味追求规模的扩充,应努力提高资产质量,不能华而不实,大而无用,最后骨质疏松,一触即溃。

与骨骼相比,利润表就是人体的肌肉。肌肉需要的是强健有力,有冲击力和爆发力,更需要持久力和耐力。就算骨骼再强健,如果肌肉软趴趴,那始终是病殃殃的。利润表最怕的就是虚胖,看上去不错,但内部全是脂肪,油乎乎的亚健康状态。例如一些大型企业,销售收入巨大,利润却微乎其微。一旦发生经济形势变化,企业就处于入不敷出的边缘。

有了强健的骨骼、有力的肌肉,还需要拥有健康的血液,即流动的现金流量。人体得以维持生命的关键是流动的血液,现金流量表则好比是流动的血液,健康的血液重要的标志是不停地流动,不流动的血液对人体是有害的,甚至会造成生命危险。

财报的阅读方式

资金断裂问题

流动负债就是短期内欠的钱,越多就越危险。就算账上有钱,但取不出来没钱还债,就会导致资金断裂。一般来说,如果流动利率低于1,就很有可能出现债务危机。

1 | |

公司盈利能力

企业存在的目的和价值就是盈利。但即使有了利润,也不代表赚到了钱,最终应该看利润是否能兑现。一般来说,如果经营活动现金流净额高于净利润,说明真的赚到钱了。否则说明企业只是纸上富贵,再多利润也是过往云烟。

1 | |

重要的财务指标:净资产收益率

可以用来比较不同企业、不同行业的盈利能力。利润固然重要,但利润背后所耗费资本投入更重要。同样赚10块钱,投入100块和投入1w块的价值显然不一样。将利润除以净资产,可以得到收益率指标,也就是单位资产的利润,简称ROE。

1 | |

净资产收益率反应的是盈利能力,假设一家企业净资产收益率为5%,就表示公司每100元股东投资,一年可以赚回5元利润。一般来说,一家上市公司的净资产收益率达到10%就算非常优秀的了,如果达到20%那就是属于行业的中高端企业。

判断企业是重资产 / 轻资产

判断重资产 / 轻资产的依据是有型资产在总资产中所占比例的高低。

- 重资产型公司:资产折旧费较高,导致公司固定成本高,遇到行业低谷期也是无法避免的成本

- 轻资产型公司:没有什么固定成本,如果经济变差,应对更灵活。

1 | |